Le projet de Loi de finances 2026 - et notamment sa première partie relative aux recettes - déposé à l’Assemblée Nationale le 14 octobre 2025 est actuellement examiné et sera voté solennellement le 24 novembre 2025.

Le projet ambitionne deux points :

L’objectif principal du Gouvernement Lecornu étant de ramener le déficit public à 4,7% du PIB en 2026 (contre 5,4% en 2025). Ce projet, au coeur des débats économiques et sociaux dans le contexte politique complexe actuel connu, introduit plusieurs mesures significatives impactant tant les particuliers que les entreprises.

Le projet de Loi de finances de la sécurité sociale introduit également quelques mesures importantes.

La contribution différentielle sur les hauts revenus initialement instituée pour un an a été reconduite pour l’année 2026. Ses modalités de détermination sont également conservées.

Trois conditions cumulatives sont attendues. D’abord, seraient concernées par cette taxe les entités françaises et étrangères détenant au moins 5M à condition qu’elles ne soient pas contrôlées par une autre société déjà soumise, directement ou non, à cette taxe.

Ensuite, seraient concernées les entités dont au moins une personne physique :

Ce critère de détention s’applique également en cas de détention indirecte où le seuil de 33,33% serait apprécié en multipliant entre eux les taux de détention desdites droits financiers ou droits de vote. Enfin, les entités concernées perçoivent des revenus passifs représentant plus de 50% du montant cumulé des produits d’exploitation et des produits financiers (hors reprise de provisions et amortissements).

Ce dispositif vise clairement les sociétés holdings patrimoniales, souvent utilisées pour gérer des portefeuilles financiers. Il exclut les sociétés opérationnelles (qui tirent la majorité de leurs revenus d’activités économiques réelles) et les structures déjà soumises à cette même taxe via une société mère.

Actuellement, les pensions de retraite font l’objet d’un abattement de 10% plafonné à 4 399 € par foyer fiscal. Il est donc question de supprimer cet abattement pour créer un abattement forfaitaire de 2 000 € - appliqué au montant total des pensions de retraite perçues par chaque membre du foyer fiscal - qui ne pourra excéder le montant brut des pensions.

Il est prévu de doubler le montant de la limite des versement effectués au profit d’organismes d’aide aux personnes en difficulté ou aux victimes de violence domestique passant donc de 1 000 € à 2 000 €.

Il est prévu dans le cadre du PLF 2026 un élargissement de l’assiette de l’IFI à plusieurs catégories de biens tels que certains actifs financiers ou les actifs numériques couplé à une exonération d’une seule résidence (qu’elle soit principale ou secondaire) dans la limite de 1 M €. Application d’un taux unique de 1 % sur la fraction de la valeur nette taxable du patrimoine excédant 2 M, le seuil d’imposition restant toutefois fixé à 1,3 M €.

Afin de répondre aux difficultés du secteur immobilier locatif, il est prévu un amortissement de 5% dans l’immobilier neuf et 4% dans l’ancien, sous conditions de travaux de rénovation équivalent à 15% de la valeur du bien. Possibilité de bénéficier d’un abattement forfaitaire de 50% sur les recettes locatives, avec un nouveau plafond de 30 000 € de loyers par an (contre 15 000 € actuellement).

Actuellement, les revenus mobiliers et le plus-values peuvent, par dérogation à l’application du PFU, être soumis au barème progressif de l’impôt sur le revenu sur option expresse et irrévocable. Cette option étant irrévocable, il est actuellement impossible d’y renoncer une fois exercée si choisie, même par erreur. Le PLF de 2026 prévoit de supprimer le caractère irrévocable de l’option permettant au contribuable de renoncer à cette dernière notamment si elle s’avérait défavorable. Cette mesure devrait s’appliquer à compter de l’impôt sur le revenu dû au titre de l’année 2025 et des années suivantes.

Cette contribution exceptionnelle est due lorsque le CA réalisé en France est supérieur ou égal à Md € au titre du premier exercice clos à compter du 31 décembre 2025. Cette dernière due au titre du deuxième exercice clos serait calculé sur la même assiette que celle due au premier exercice mais le taux serait fixé à :

20,6% pour les redevables dont le CA réalisé au titre de l’exercice au cours duquel la contribution est due au titre de l’exercice précédent est supérieur ou égal à 3 MDs € (au lieu de 41,2% pour le premier exercice).

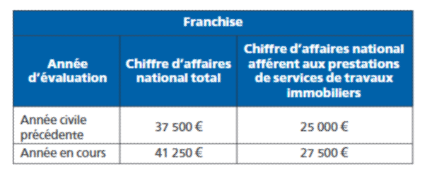

Pour bénéficier de la franchise en année N, un assujetti devrait avoir réalisé au titre de l’année N-1 un CA inférieur ou égal à 37 500 € sauf s’il le CA de l’année N dépasse 41 250 €.

Concernant les travaux immobiliers, pour bénéficier de cette franchise en base de TVA en année N, un assujetti devrait avoir réalisé au titre de l’année N-1 un CA inférieur ou égal à 25 000 € sauf s’il le CA de l’année N dépasse 27 500 €.

La présente mesure entrerait en vigueur le 1 er janvier 2026.

L’amendement n°127 au PLFSS 2026 propose de porter le taux de la CSG de 9.2% à 10.6%, ce qui impacterait les prélèvements sociaux sur les revenus fonciers, les plus-values de cession ainsi que les revenus de capitaux mobiliers (dividendes et intérêts). Cette modification, pour l’instant théorique, opérerait une modification du taux des prélèvements sociaux de 17.2% à 18.6% et -de facto- une modification de la Flat-Tax sur les revenus du capital de 30% à 31.4%.

En définitive, le PLF de 2026 traduit une réelle volonté de conjuguer baisse des dépenses publiques et accroissement des recettes fiscales dans un contexte économique marqué par la nécessité de restaurer la trajectoire budgétaire de la France. Ce projet témoigne d’une orientation résolument tournée vers la consolidation des finances publiques.

Dans un contexte fiscal en constante évolution, il peut être opportun de consulter un avocat fiscaliste afin de mieux appréhender ces nouvelles mesures et d’optimiser sa situation fiscale.

Par Lydia ROBALO et Esther LE GUELLEC.

07

85 89 68 58 // 02 44 51 39 54

07

85 89 68 58 // 02 44 51 39 54