L’émission et la réception des factures électroniques s’appliquera à l’ensemble des opérations réalisées entre les entreprises assujetties à la TVA, établies en France dès 2026.

Quels changements ?

Déjà, depuis 2020, toutes les entreprises françaises doivent éditer des factures numériques afin d’adresser leurs demandes de paiement pour des contrats conclus par l’Etat, les collectivités territoriales et les établissements publics.

La Loi de finances rectificative pour 2022 prévoit donc d’étendre cette obligation d’e-invoicing pour toutes les factures émises entre les assujettis à la TVA en France dès lors qu’il s’agit d’opérations dites domestiques, c’est-à-dire qu’elles concernent le territoire national.

Aussi, les entreprises concernées devront désormais effectuer du e-reporting de paiements et de transactions, c’est-à-dire transmettre à l’administration fiscale les données utiles de facturation, ainsi que les données relatives aux opérations non domestiques ou avec une personne non assujettie.

Les entreprises concernées par cette obligation de e-reporting sont celles qui effectuent l’une - au minima - des opérations suivantes :

- Ventes et/ou prestations de service à destination de personnes physiques ou

personnes morales non assujetties à la TVA en France comme à l’étranger ; dans ce

cas, il sera demandé de transmettre le chiffre d’affaires réalisé par jour.

- Achats ou ventes de biens ou de prestations de services à des fournisseurs ou des

clients assujettis établis dans l’Union européenne ou hors de l’Union européenne ;

dans ce cas, il sera demandé de fournir une partie des données de la facture établie.

La Loi de finances pour 2024 a défini un calendrier pour permettre un passage à la

facturation électronique fluide et effectif :

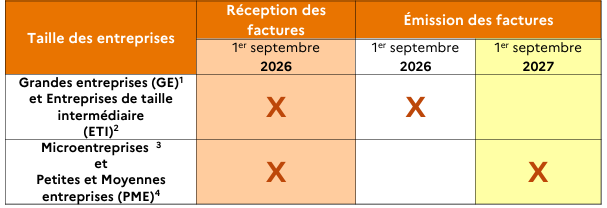

Réception des factures :

- Le 1er septembre 2026 : toutes les entreprises auront l’obligation de recevoir des factures électroniques en ayant choisi préalablement une Plateforme de

Dématérialisation Partenaire (PDP).

Emission des factures :

- Le 1er septembre 2026 : les grandes entreprises1 et les entreprises de taille

intermédiaire2 devront émettre des factures électroniques via leur PDP ;

- Le 1er septembre 2027 : les petites et moyennes entreprises3 et les micro-entreprises4

devront émettre des factures électroniques via leur PDP.

Missions d’e-reporting :

- Le 1er septembre 2027 : toutes les entreprises devront transmettre les informations demandées à l’administration selon une périodicité définie en fonction du régime d’imposition à la TVA.

Voici un tableau récapitulatif des dates importantes :

Fig.1 : Fiche 1 DGFiP « Que va-t-il se passer pour mon entreprise en matière de

facturation ? »

- Effectif > 5 000 ou CA > 1,5 Mds € et total de bilan > 2 Mds €

- 250 < effectif < 5 000 et CA < 1,5 Mds € ou total de bilan < 2 Mds €

- 10 < effectif < 250 + CA < 50 M € ou total de bilan < 43 M €

- Effectif < 10 + CA < 2 M€ ou total de bilan < 2 M€

Qu’est-ce qu’une facture électronique ?

Une facture électronique est une facture qui doit respecter certains critères :

- Respecter une forme électronique normée : la facture ne correspondra donc plus à

ce que l’on entend de la facturation électronique aujourd’hui tel qu’un PDF, une

facture papier scannée ou un document généré par le logiciel comptable envoyé par

mail, etc.

- Comporter toutes les mentions obligatoires d’une facture dont celles particulières au

format électronique : numéro de SIREN, adresse de livraison des biens lorsqu’elle est différente de l’adresse du client, paiement de la TVA d’après les débits lorsque le prestataire a opté pour celui-ci, la nature de l’opération, etc.

- Etre transmise par l’intermédiaire d’une plateforme de dématérialisation partenaire de l’Etat (PDP), immatriculée par l’administration fiscale5 ou le portail public de facturation Chorus Pro et non plus directement au client.

Objectifs pour l’administration fiscale :

- Lutter plus efficacement contre la fraude à la TVA ;

- Améliorer la compétitivité des entreprises grâce à la dématérialisation. Celle-ci permet une diminution des délais de paiement et donc une baisse de la charge

administrative ;

- Simplifier, à terme, les obligations déclaratives de TVA grâce au pré-remplissage des

déclarations ;

- Améliorer la connaissance de l’activité des entreprises en temps réel.

Atouts de la facturation électronique :

- Une économie financière de 50% à 75% par rapport à un traitement papier ;

- Une réduction du coût de traitement d’environ 30% ;

- Une optimisation du temps de travail ;

- Une diminution des litiges potentiels ;

- Une diminution des délais de paiement ;

- Une sécurisation des factures grâce à un cachet électronique simplifiée ou une signature électronique ;

- Un pré-remplissage des déclarations de TVA grâce aux informations recueillies.

Au regard de ce changement organisationnel significatif pour les entreprises, la Direction Générale des Finances Publiques publie et met à jour régulièrement des fiches explicatives pour permettre une transition simplifiée6.

5 Liste mise à jour : https://www.impots.gouv.fr/liste-des-plateformes-de-dematerialisation-partenaires-

pdp-immatriculees-sous-reserve

6 https://entreprendre.service-public.fr/actualites/A17853

Par Lydia ROBALO et Esther LE GUELLEC.

07

85 89 68 58 // 02 44 51 39 54

07

85 89 68 58 // 02 44 51 39 54